j9九游会且其本身欠配压力较大-九游娱乐(中国)有限公司-官方网站

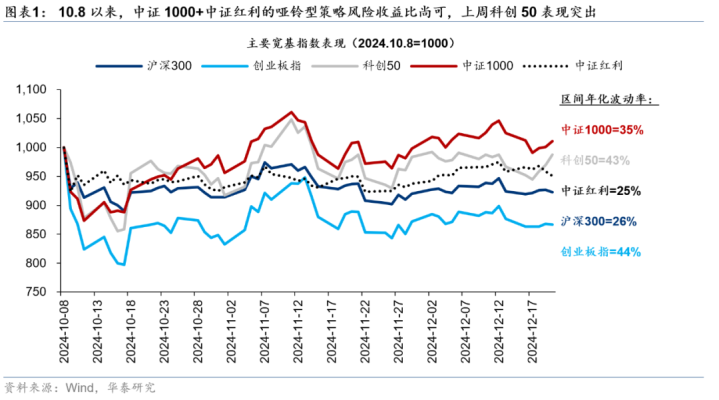

上周,A股窄幅震憾,科创+红利占优。投资者关爱岁末年头的应酬想路。咱们以为,哑铃型策略不变,里面相宜调结构:(1)上周,主题“缩圈”、基本面考证权重普及、市值作风向大盘均衡的迹象初显。短期,或可由小盘主题向景气能见度相对高的部分科创范围聚焦,关爱字节链为代表的AI+。(2)红利股息率与10年期国债收益率剪刀差禁止2022年来常态区间上沿,成立性价比拟高,且短期有催化,或可范围增配,咱们筛选的慎重型及后劲型红利组合聚会在银行、走时、传媒及部分奢侈,持仓见正文。操作上,震憾底色未变,淡薄保持波段想维,回调中介入,高涨中止盈。慎重型及后劲型红利组合持仓及筛选规定详见研报原文。

小盘主题→景气科创聚焦迹象初显

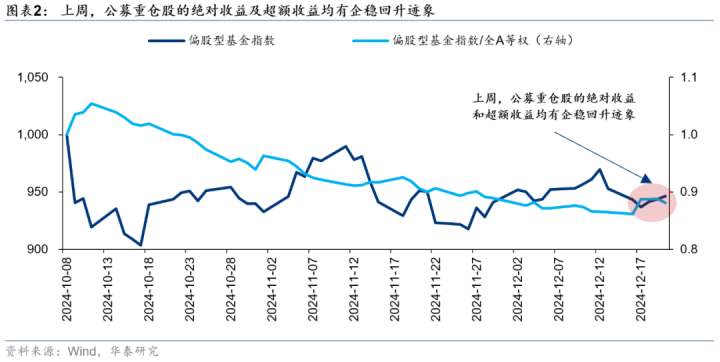

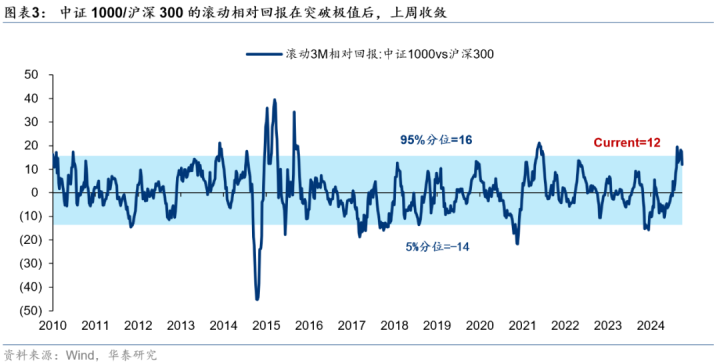

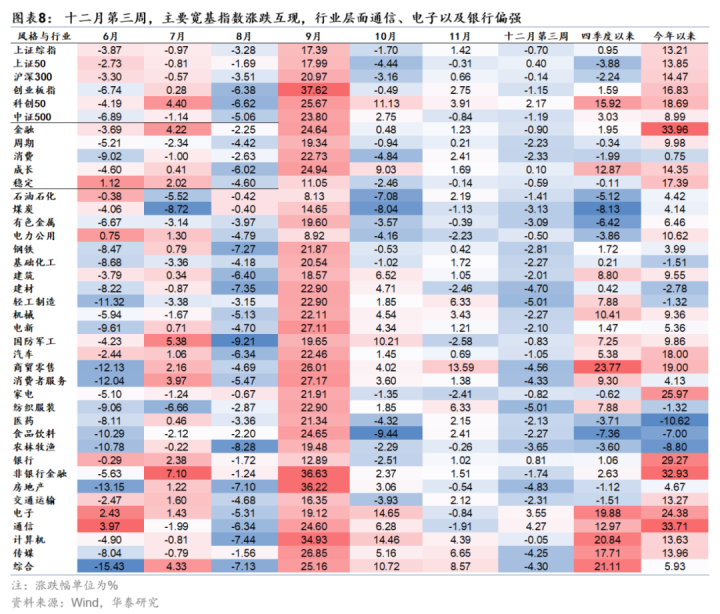

10.8于今,小盘主题+红利的哑铃型策略收效尚可,前者孝敬弹性,后者裁汰波动。咱们以为,岁末年头,或可由小盘主题→景气科创范围聚焦,上周已有迹象:(1)主题“缩圈”,AI+,尤其是景气度可追踪考证的字节链赢利效应显著占优;(2)基本面因子权重普及,机构重仓股完满及逾额收益均改善;(3)市值作风向大盘均衡,沪深300相对中证1000赢得逾额收益。咱们斡旋或有三点运转:(1)事件催化+高景气考证,字节链为代表的AI+或处产业“奇点”的共鸣正在造成;(2)年末考查→年头调仓,机构资金活跃度或普及;(3)小盘vs大盘的相对收益此前上行十分值区间。

红利金钱兼具性价等到角落催化

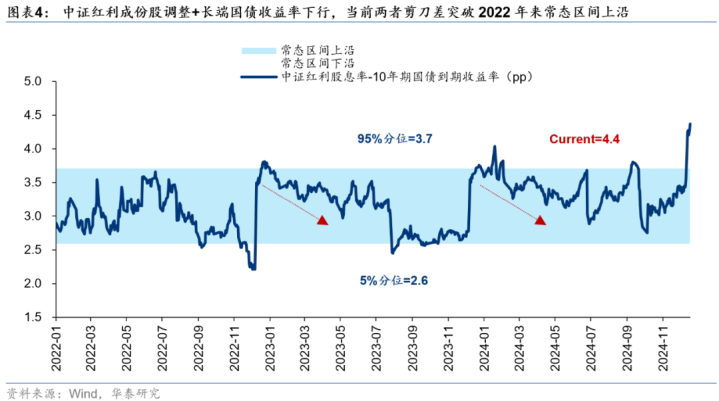

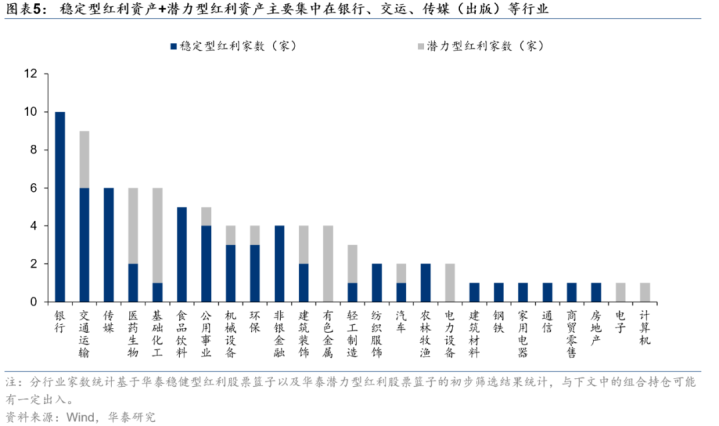

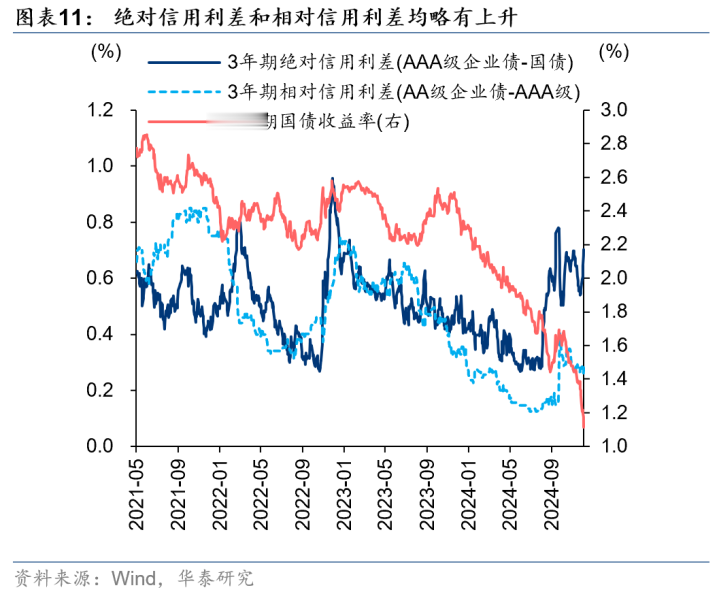

红利金钱的成立性价比角落普及。总量上,两点运转:(1)上周中证红利成份调度+10年期国债收益率下行,两者剪刀差禁止2022年来常态区间上沿,险资视角,红利性价比普及,且其本身欠配压力较大。(2)央企市值措置+A股分成派息手续费优惠催化(自2025.1.1收效,以2024年来A股累计分成额测算,新规或裁汰手续费资本47%)。结构上,咱们筛选了两类组合:(1)慎重型,派息率高且厚实,EPS、DPS厚实,股息率高;(2)后劲型,派息率尚不高,收入及盈利预期较好、现款流健康、股息率尚可,具体筛选轨范及扫尾见正文,主要聚会在银行、走时、传媒及部分奢侈。

岁末年头,外部战略变量即将插足考证期

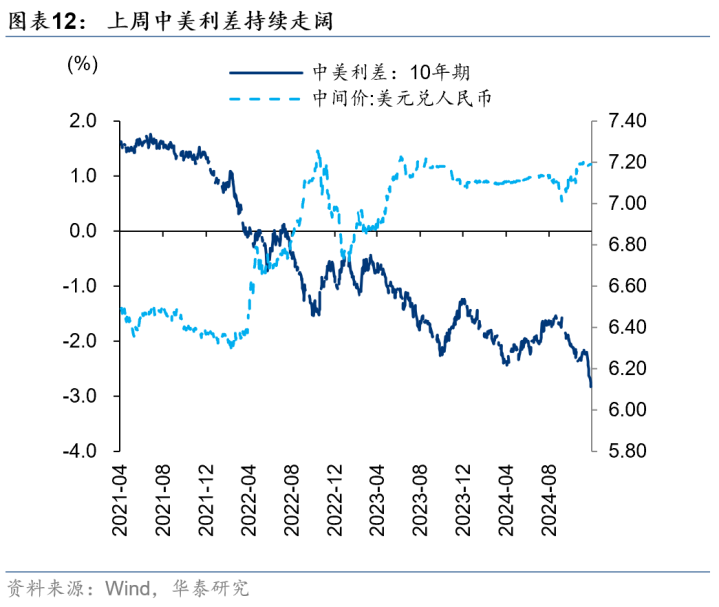

国内重磅会议落地,岁末年头,外部战略变量将插足考证期,咱们辅导:(1)据路透社,好意思国国会将在将来几天就限定好意思国在华投资的立法进行投票;(2)当地时刻2025.1.20,将举行特朗普总统赴任庆典,第二任期内其战略节律可能更快,咱们重申中期应酬想路:内需相对外需剪刀差料理→内需奢侈;低β红利→银行、走时;强自主可控逻辑→军工、计算机等。(3)外部影响的体现之一是,从运价指数同比看,出口自11月起抢跑,咱们辅导,2025年春节偏早,季节性催化或拉长“抢出口”窗口,黑电、光学光电在历史上的季节性“抢出口”中占优,但本轮来回节律更难把捏。

成立淡薄:哑铃型策略不变,聚焦景气科创,范围增配红利

国内战略态度和举措有望沉稳乃至普及商场“下沿”守旧,但国内基本面数据尚待进一步树立,外部变量即将插足考证期,禁止“上沿”尚需机会,咱们以为,岁末年头,A股震憾市底色未变,哑铃型策略仍有用,里面作念微调:(1)小盘主题→景气科创范围聚焦,关爱字节链为代表的AI+;(2)红利范围增配,关爱银行、走时、传媒及部分奢侈。操作上,保持波段想维,回调时买入、高涨中止盈。中期成立陈迹不变:(1)内需相对外需改善,主要对应内需奢侈品;(2)产能周期的供需拐点,主要对应先进制造。

风险辅导:1)国内战略力度和后果不足预期;2)外部战略风险超预期。

正文

周度重心图表

商场结构

国内流动性

国外流动性

A/H分行业估值

风险辅导

1)国内战略力度和后果不足预期:咱们以为国内战略的积极态度和举措,有助于沉稳乃至普及商场的“下沿”守旧,若国内战略的力度及后果不足预期,则A股有进一递次整的风险。

2)国外战略风险超预期:咱们以为国内战略对冲国外不笃定性的意愿和后果是可能是岁末年头的主要矛盾,若国外战略风险进一步上升,则可能压制A股的风险偏好。

研报:《岁末年头,A股如何来回?》2024年12月22日

王以征询员SACNo.S0570520060001SFCNo.BMQ373

孙瀚文征询员SACNo.S0570524040002SFCNo.BVB302j9九游会